Pokrok v reportingu o udržitelnosti ve firmách: důkazy pro tvůrce politik usilující o změnu legislativy

Výzkum Frank Bold ukazuje výrazné zlepšení ve firemním reportingu, a to především díky standardizaci, kterou přinesla evropská Směrnice o podávání zpráv o udržitelnosti podniků (CSRD). Firmy zveřejňují ambiciózní klimatické cíle a poskytují jasnější, lépe srovnatelné a smysluplné informace o udržitelnosti.

Tvůrci politik EU aktuálně jednají o zásadních změnách navržených Evropskou komisí, které by oslabily tato pravidla v rámci prvního balíčku zjednodušení (Omnibus). Tento náhlý obrat a zrychlený legislativní proces ohrožují dosavadní pozitivní vývoj a důvěru podnikatelské sféry. Oslabení unijních zákonů by znamenalo krok zpět v oblasti transparentnosti, kvality dat a dlouhodobého klimatického plánování – právě v době, kdy jsou konzistentnost a ambice nejvíce potřeba.

Naše analýza ukazuje, jak firmy reagují na legislativu EU v oblasti udržitelnosti – odhaluje pozitivní posun v transparentnosti a kvalitě zveřejňovaných informací, ale také poukazuje na přetrvávající výzvy.

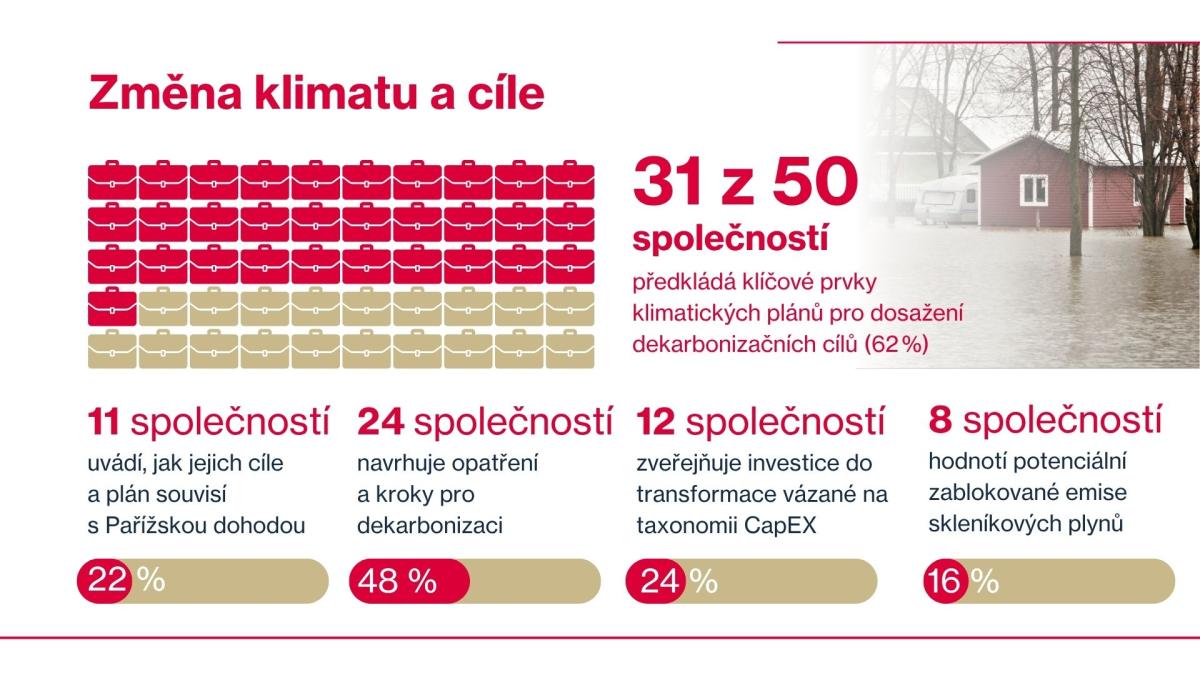

Změna klimatu a emise skleníkových plynů

- Ambiciózní klimatické cíle se staly běžnou firemní praxí – stále více společností se zavazuje k dosažení uhlíkové neutrality a slaďuje své cíle s cíli EU.

- Díky evropským standardům pro udržitelnost (ESRS) jsou klimatické přechodové plány stále častěji strukturovány podle dekarbonizačních opatření, což zajišťuje srozumitelnější a lépe srovnatelné zveřejňování informací.

- Zveřejňování výhledových informací, jako jsou plánované investice a překážky při zavádění opatření, je na vzestupu, ale stále není jednotné. Tyto informace jsou přitom zásadní pro věrohodné a na budoucnost připravené klimatické strategie.

- Reporting emisí skleníkových plynů ve všech oblastech (Scope 1, 2 a 3) je mezi firmami již běžnou praxí a standardy ESRS přispívají k lepší kvalitě a konzistenci dat.

Dvojí materialita a náležitá péče

- Nejúčinnější zveřejněné informace jsou ty, které jasně odrážejí konkrétní kontext dané firmy – zejména její přístup k hodnotovému řetězci a stanovování priorit. Firmy, které poskytují méně užitečné informace, často upřednostňují obecné a zdlouhavé popisy procesů na úkor konkrétnosti.

- Důkladná zveřejnění přímo souvisejí s procesy náležité péče, avšak mnoho firem uvádí pouze vágní odkazy, aniž by ukázaly, jak náležitá péče ovlivňuje posuzování materiality.

- Standardy ESRS pomáhají firmám vyvažovat strategické informace s podrobnějšími údaji o dopadech, rizicích a příležitostech. Většina zveřejněných informací je však stále příliš vágní – často chybí vysvětlení, jak klíčová témata ovlivňují lidi nebo životní prostředí, případně jak se promítají do strategie a obchodního modelu firmy.

Přístup ke všem předběžným výsledkům

Naši analytici přezkoumali a vyhodnotili informace o udržitelnosti, které zveřejnilo 50 vlivných společností z finančního, textilního, energetického, agro-potravinářského, farmaceutického, těžebního a dopravního sektoru.

Kompletní výzkum bude zveřejněn letos v září spolu s přehledem příkladů dobré praxe.

Firmy potřebují jasnost, předvídatelnost a stabilní prostředí, aby mohly investovat do systémů pro reporting udržitelnosti, které odpovídají požadavkům trhu a zainteresovaných stran. Navrhované oslabení pravidel ohrožuje nejen dosažený pokrok v oblasti životního prostředí, ale i důvěryhodnost EU jako lídra v oblasti udržitelného financování. Aby se zachovaly výsledky uplynulé dekády a podpořilo se konkurenceschopné a progresivní podnikatelské prostředí, musí evropští zákonodárci odmítnout návrhy, které oslabují směrnice CSRD a CSDDD, a naopak podpořit jejich důsledné a účinné uplatňování.

Máte-li jakékoli dotazy k předběžným výsledkům nebo byste rádi sdíleli své podněty, kontaktujte prosím Susannu Arus na adrese susanna.arus@frankbold.org nebo Lorenu Bisignano na adrese lorena.bisignano@frankbold.org .

Monika Smetanová

Monika Smetanová  Měníme udržitelné podnikání

Měníme udržitelné podnikání