Jak souvisí chystané evropské standardy pro reporting dat o udržitelnosti firem s taxonomií a reportovacími povinnostmi investorů

Pět set miliard eur dodatečných investic ročně. Tolik je potřeba k přechodu EU na udržitelnou ekonomiku. Investoři a banky však nemohou přesměrovat kapitálové toky na podporu klimatické tranzice bez smysluplných a porovnatelných údajů od firem. Evropská komise 21. dubna představila návrh směrnice o reportingu o udržitelnosti (CSRD), která má spolu s návaznými standardy vyjasnit klíčová data pro reporting firem v oblasti udržitelnosti. Standardy jsou zásadní jak pro zajištění kvalitních informaci, tak pro snížení administrativní zátěže firem i investorů.

Plán EU pro mobilizaci udržitelných financí a splnění klimatických cílů spočívá na dvou vzájemně se doplňujících strategiích. První z nich je změna pobídek na finančních trzích a v oblasti řízení firem (to řeší hlavně agenda udržitelného financování a nadcházející iniciativa pro udržitelné řízení podniků). Druhou je transparentnost firem a poskytovatelů kapitálu v oblasti pozitivních i negativních dopadů na udržitelnost.

Strategie pro dosažení transparentnosti se opírá o tyto tři pilíře:

-

Návrh směrnice o reportingu o udržitelnosti (CSRD), který nahradí směrnici o nefinančním reportingu (NFRD), zahrnuje povinnosti firem zveřejňovat klíčové údaje o rizicích a dopadech na udržitelnost.

-

Nařízení o zveřejňování informací v odvětví finančních služeb (SFDR) definuje informační povinnost investorů. Musí dokládat, jak při rozhodování zohledňují rizika pro udržitelnost a jak informují o své strategii, cílech a dopadech konečné uživatele.

-

Nařízení o taxonomii klasifikuje udržitelné činnosti (a specifikuje kritéria a požadavky reportingu) pro účely udržitelného financování.

Tento článek se zabývá třemi otázkami:

-

Jaké údaje musí být reportovány a kým?

-

Jak do sebe tyto nástroje zapadají?

-

Jaké mezery bude muset odstranit nadcházející reforma NFRD?

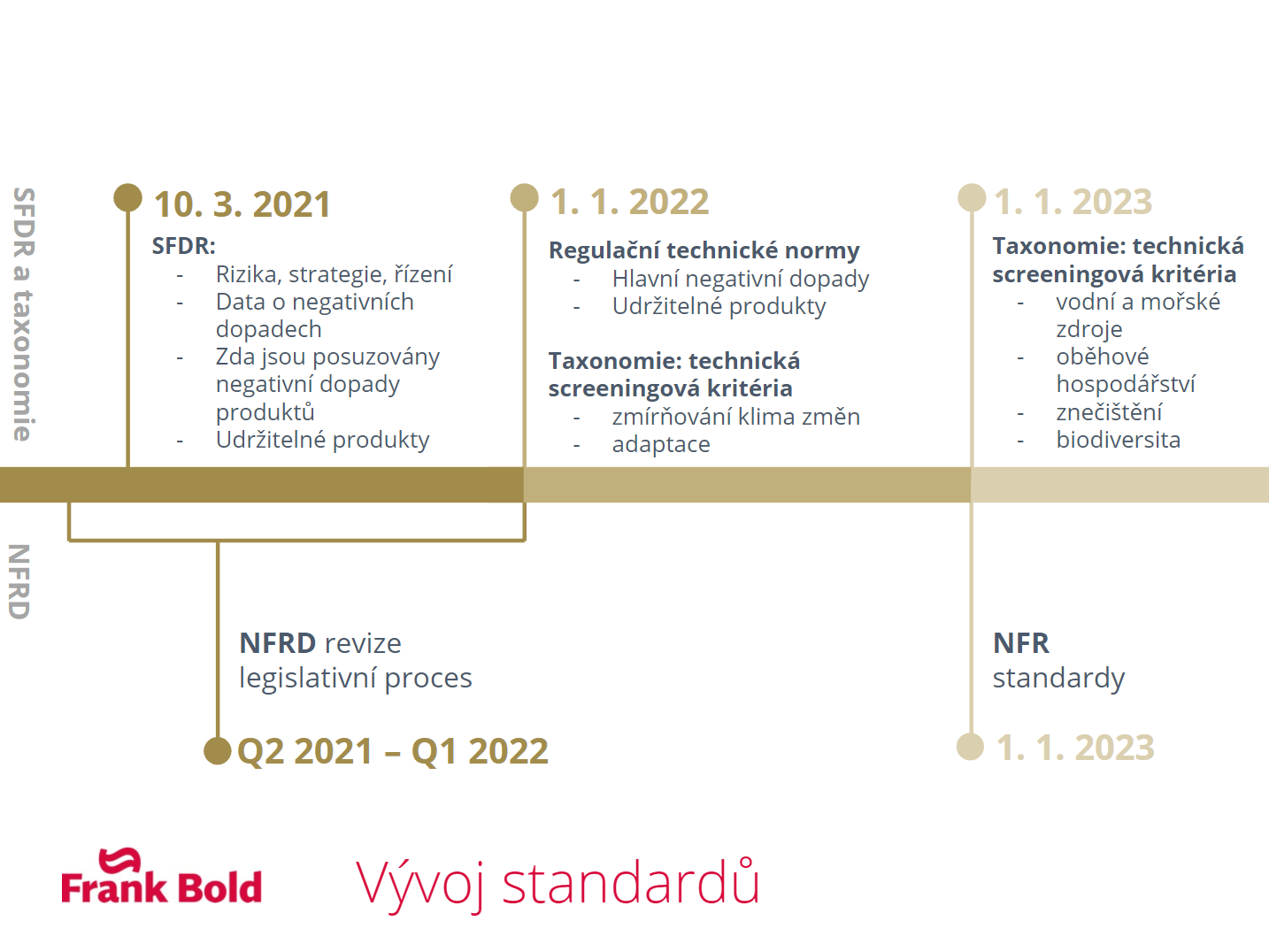

*Informační toky dat o udržitelnosti podle SFDR, NFRD a Taxonomie, v plném rozlišení zde.

Jaké údaje musí investoři, firmy a banky reportovat, a co v současnosti schází

SFDR se vztahuje na všechny účastníky finančního trhu, zejména na institucionální investory, včetně investičních aktivit bank a pojišťoven. NFRD se vztahuje na firmy obchodující své cenné papíry na burze a na banky a pojišťovny, které informace o udržitelnosti sami vydávají, ale zároveň i pracují s daty od svých klientů. Reportovací požadavky uvedené v taxonomii ohledně udržitelných aktivit se budou vztahovat jak na investory, tak na firmy, banky a pojišťovny a stanou se standardem pro zelené půjčky, investice a dluhopisy bez ohledu na velikost subjektu, který finance přijímá

Požadavky SFDR a taxonomie budou podpořeny technickými standardy a screeningovými kritérii, které vstoupí v platnost v roce 2022.

Finální návrh standardů SFDR uvádí konkrétní ukazatele negativních dopadů, které by měly být zveřejňovány, a specifikuje, jak vypočítat dopad spojený s investicemi. První schválený set screeningových kritérií pro taxonomii v oblasti zmírňování klimatické změny a adaptaci na ni specifikuje druhy udržitelných činností a návazné minimální požadavky. Jde o činnosti, které podstatně přispívají ke klimatickým cílům EU, a tedy mají nárok na udržitelné financování.

Tím, co nyní chybí, jsou EU standardy pro reporting dat o udržitelnosti firem (také standardy nefinanční reportingu, zkráceně EU standardy). Ty by měly vyjasnit, co musí firmy zveřejňovat o rizicích a dopadech svých činností a napříč dodavatelskými řetězci. Standardy jsou zásadní k tomu, aby firmy zveřejňovaly smysluplné a porovnatelné informace potřebné pro investory a banky v rámci SFDR. Vyjasnění požadavků na data a souvisejících metodik podstatně ulehčí shromažďování a prezentování informací a sníží administrativní zátěž. Rients Abma, výkonný ředitel Eumedionu (nizozemské organizace zastupující zájmy institucionálních investorů), trvá na sladění výše uvedeného a zdůrazňuje, že „harmonizovaný soubor ideálně globálních standardů udržitelného reportingu by významně zlepšil konzistentnost, porovnatelnost a spolehlivost dat o udržitelnosti pro institucionální investory a další uživatele. Reforma NFRD by měla položit základ pro vytvoření takového harmonizovaného souboru standardů.“

Přijetí těchto standardů je jedním z klíčových cílů letošní legislativní revize NFRD - nově CSRD. Dalším cílem reformy je zahrnout všechny velké a v ideálním případě všechny společnosti v sektorech čelícím vysokým rizikům. A to proto, aby nebyly vynechány z přístupu k půjčkám a investicím, které jsou mobilizovány k financování udržitelné transformace a inovací.

* Vývoj reportovacích standardů pro firmy a investory, v plném rozlišení zde.

SFDR a taxonomie jsou závislé na tom, že nové EU standardy objasní klíčové ukazatele kvalitativní kritéria a metodiky v těchto čtyřech kritických oblastech:

-

Minimální kritéria pro zveřejňování firemních dekarbonizačních strategií a cílů a finančních rizik, kterým firma čelí v souvislosti se změnou klimatu.

-

Metodiky pro výpočet indikátorů negativních dopadů, například s ohledem na emise skleníkových plynů Scope 3 (tj.nepřímé emise související s produkty nebo dodavatelskými řetězci), z nichž by investoři měli počítat své vlastní ukazatele, jak stanoví standardy SFDR.

-

Co by mělo být zveřejněno ohledně due diligence jako minimálních opatření, která zajistí, že udržitelné činnosti a finanční produkty nebudou spojeny s vážnými negativními dopady napříč hodnotovými řetězci – podmínka vyžadovaná jak SFDR, tak taxonomií.

-

Základní sada indikátorů společenských dopadů a kvalitativních kritérií, které jsou relevantní, měřitelné a mají vypovídající hodnotu o rizicích a dopadech.

|

Reportovací požadavky SFDR, NFRD a Taxonomie najdete v uceleném přehledu zde. |

Jaká rizika a příležitosti přináší reforma pro byznys?

CSRD a vývoj standardů pro reporting dat o udržitelnosti firem jsou nezbytné pro dokončení systému udržitelných financí a pro přesměrování kapitálových toků, a to z několika důvodů:

-

Potřeby finančního sektoru a udržitelných financí: Investoři, banky a pojišťovny potřebují údaje od firem, aby splnili vlastní požadavky na zveřejňování informací, a také – což je důležitější – aby byli schopni vzít v úvahu dopady, finanční rizika a příležitosti spojené s jejich investičními rozhodnutími. Při absenci legislativy a jasných metodik budou údaje nadále neporovnatelné a nespolehlivé (zde se můžete podívat na výsledky výzkumu 1000 společností od Alliance for Corporate Transparency, které dokládají nedostatečnou kvalitu reportingu napříč Evropou, ale zejména ve střední a východní části EU).

„Naprosto klíčovým přínosem NFR je poskytnutí informace o řízení obchodních rizik, která je nezbytná jak pro investory, tak pro obchodní partnery i širší veřejnost. Právě řízení obchodních rizik je klíčovým vstupem pro definici strategie společnosti, která se až následně projeví ve finanční výkonnosti. Naší snahou tedy je a bude podpořit banky v implementaci direktivy nefinančního reportingu (NFDR) tak, aby byla transparentní, umožňovala srovnání napříč odvětvím i pomohla k dalšímu posílení stability bankovního sektoru,“ říká předsedkyně Komise pro udržitelné finance České bankovní asociace Hana Kovářová, výkonná ředitelka Brand and Strategy Communication Komerční banky.

-

Přístup k financování a rizika pro konkurenceschopnost firem: NFRD se v současné době vztahuje pouze na společnosti, jejichž cenné papíry jsou obchodovány na burze, s více než 500 zaměstnanci. To ponechává mimo její působnost většinu velkých evropských společností (přibližně 35 tisíc), a také mnoho společností z vysoce rizikových odvětví. Revidovaná NFRD (CSRD) specifikuje kritická data, která budou de facto podmínkou pro přístup k půjčkám a investicím pro transformační aktivity, což bude zase hnacím motorem vývoje trhu. I malé zpoždění ve schopnosti shromažďovat a prezentovat relevantní údaje bude pro firmy nezahrnuté do rozsahu směrnice znamenat zásadní nevýhodu. Kombinace tempa a rozsahu nadcházející ekonomické transformace nemá v historii obdoby a může zastihnout firmy i celé národní ekonomiky naprosto nepřipravené.

Jak říká Alois Míka, senior energy expert v ČSOB Advisory: “V příštím desetiletí se bude rozhodovat o vítězích a poražených tohoto století. Vítězové budou ti, co dokáží prosadit udržitelné podnikání a udržitelný rozvoj, uplatní umělou inteligenci a budou digitalizovat od A až do Z. Poražení se nakonec ocitnou v negativním tržním postavením s neschopností získat cizí zdroje na financování svého byznysu."

Banky, které již začaly přizpůsobovat své finanční strategie transformaci ekonomiky, také upozorňují, že malé a střední podniky tvořící většinu jejich klientů, nebudou mít povinnost takovéto údaje vykazovat a pro banky tedy bude složitější jejich rizika vyhodnocovat a vykazovat.

"Firma, která bude mít k dispozici data o udržitelnosti podle nové direktivy o nefinančním reportingu, může mít v budoucnu výhodu při získávání zakázek od velkých společností, které tuto reportovací povinnost mají, a také při získávání dotací i úvěrů pro financování zelených investic,” dodává Matúš Púll, manažer udržitelnost České spořitelny.

-

Chaotické prostředí a překážky pro malé a střední podniky: Stávající prostředí konkurujících si dobrovolných standardů reportingu, různorodé požadavky jednotlivých investorů, ratingových agentur, odběratelů a protichůdná doporučení konzultantů vytváří pro firmy nadměrnou administrativní zátěž. Počet indikátorů navrhovaný stávajícími iniciativami v oblasti reportingu přesahuje 5000. Firmy si stěžují, že jsou bombardovány nikdy nekončící řadou žádostí a formulářů a že jejich udržitelnost vychází z hodnocení podle různých měřítek současně mezi nejlepšími a nejhoršími. Tento kontext, přezdívaný „alphabet soup (písmenková polévka)“, ztěžuje společnostem rozhodování, na která data se zaměřit. To také odrazuje vedení společností, aby braly údaje o udržitelnosti vážně v obchodním kontextu. Ještě větší problém je to pro menší společnosti, z nichž některé musí začít s reportingem o udržitelnosti od nuly. Pro jejich smysluplný a efektivní reporting je proto nutné zakotvení pravidel v zákonech a jasné standardy.

"Mnoho společností, zejména malé a střední podniky a ty, které postrádají oporu v mezinárodních mateřských společnostech, nemají jasnou představu o tom, co se od nich při reportování údajů o udržitelnosti očekává. Problematické je, že zveřejňované údaje často nejsou standardizované, a kvůli tomu ani porovnatelné. Proto jsou standardy a jasné pokyny zásadní,“ uzavírá Sara Foršek, specialistka pro udržitelnost, Raiffeisenbank Austria d.d.

Závěrečné shrnutí

Standardy nefinančního reportingu (nově “reportingu o udržitelnosti”) mají zásadní význam pro odstranění současných nedostatků v legislativě a překážek v praxi. Zajistí porovnatelnost a smysluplnost zveřejňovaných informací, zmírnění administrativní zátěže firem i přístup menších podniků k udržitelnému financování.

Pokud se nepodaří zavést jasné a jednoduché standardy, budou firemní strategie a rozhodování investorů i nadále založené z velké části na nejistých, nepřesných a často zavádějících informacích o nepříznivých dopadech i finančních rizicích spojených s udržitelností.

V tomto článku upozorňujeme na legislativní mezery, které je třeba řešit, aby se zlepšila kvalita firemního reportingu a tím se zajistila jeho užitečnost pro investory. Díky tomu se firmy snadněji dostanou k udržitelnému kapitálu a zároveň to umožní celkové přesměrování kapitálových toků na podporu ekonomické tranzice na nízkouhlíkový model.

Mezery v systému reportingu mohou být odstraněny, pokud bude zahrnuto následující:

-

jasnější reportovací povinnosti pokrývající širší skupinu firem

-

jasná a oproti dobrovolným standardům zjednodušená sada metrik a indikátorů

-

klíčové metodiky pro výpočet dat odpovídající potřebám a reportovacím povinnostem investorů

-

kritéria pro posouzení, zda jsou cíle, časový plán a indikátory firem v souladu s cíli Pařížské dohody a cíli udržitelného rozvoje

-

indikátory pro posouzení rizik nedodržení minimálních sociálních standardů v dodavatelských řetězcích

-

specifikace smysluplných informací o nepříznivých dopadech na lidská práva a životní prostředí

|

Protože je letošní rok pro reportování dat o udržitelnosti zcela zásadní, připravuje Frank Bold na každý měsíc pravidelné články shrnující to nejdůležitější na téma nefinančního reportingu a udržitelných financí. Více čtěte v angličtině zde. |

České verze článků seriálu Frank Bold o reportování o udržitelnosti (nefinančním reportingu):

- První díl zmiňuje hlavní témata plánované reformy směrnice o nefinančním reportingu.

- Druhý díl se věnuje strategickému přístupu k udržitelnosti ve firmách a souvisejícímu reportingu

- Třetí díl se zaměřuje na spojitost Taxonomie, a legislativy pro investory (SFDR) a firmy (CSRD) a vysvětluje, že standardy pro firmy jsou nezbytným chybějícím článkem skládanky.

- Čtvrtý díl se týká plánů přechodu firem na klimaticky neutrální ekonomiku

- Pátý díl se věnuje roli malých a středních podniků v nadcházejícíh legislativních změnách reportingu o udržitelnosti.

- Šestý díl vysvětluje, co je to systém due diligence, proč je pro firmy důležitý a jaké změny chystá EU.

- Sedmý díl prezentuje výsledky nových studií, které ukazují benefity ESG reportingu.

- Osmý díl vysvětluje proces tvroby standardů pro reporting o udržitelnosti a popisuje obsah prvního prototypu pro reporting klimatických údajů.

Filip Gregor

Filip Gregor  Měníme udržitelné podnikání

Měníme udržitelné podnikání